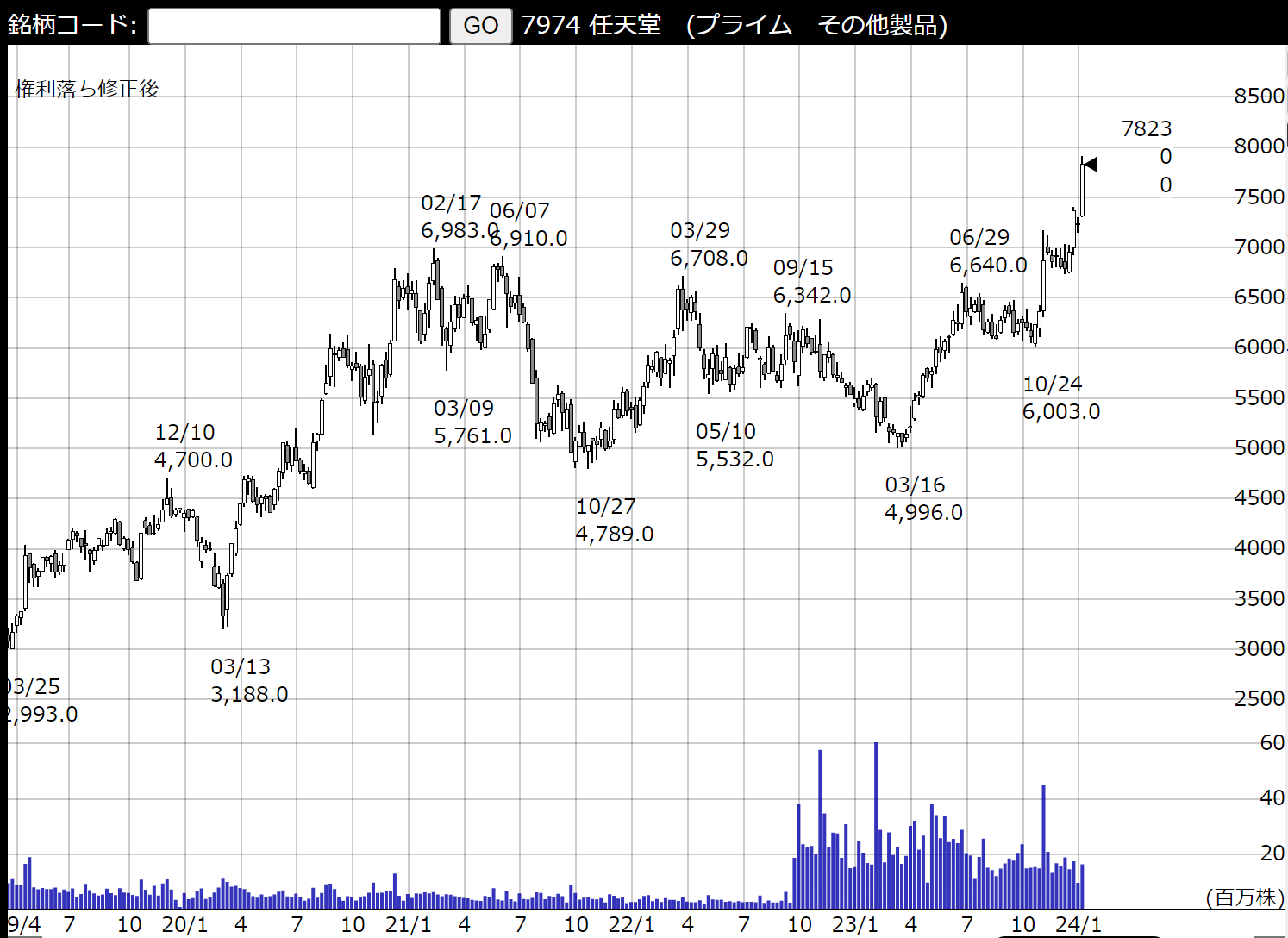

「日経平均は36,000円乗せ、午前10時半過ぎには+620円まで上昇、その後は上げ幅を縮小」

◎日経平均(17日前引):35,810.35(+191.17、+0.54%)

時価総額:889.6兆円(前週:869.2兆円、以下同じ)

PBR:1.39倍(1.35倍)

PER:15.71倍(15.24倍)

利回り:1.84%(前週:1.89%)

@@@@@

・日経平均は反発しました。昨日は7日ぶりに反落、TOPIXは今年初めてマイナスとなりましたが、早くも切り返しました。

・10時半過ぎには一時+620円の上昇を記録しましたが、そこから急速に上昇幅を縮小しました。

・一説には、中国で日本株ETFの取引が一時停止されたことが原因とされています(短期的に日本株が急謄したため、プレミアムが付き過ぎて投資家保護の観点から。)

・上昇を牽引したのは半導体株です。米国でエヌビディアが最高値を更新し、AMDも+8%を超えて大きく上昇したことが主因です。日本でもさくらインターネット(3778)が大商いで続伸しています。

・FRBのウォラー理事は講演で「政策の軌道修正は急ぐ必要はない」と述べ、市場で注目されました。長期金利はわずかながら上昇し、10年国債金利は4.05%となりました。

・ウォラー理事は昨年11月末の講演で「米国経済は減速し、金利は十分に引き締まった。利下げ余地がある」と述べて、それまでのゴリゴリのタカ派から、ハト派への転換で注目された方です。

・これによって3連休明けの米国市場では、株価が下落し(NYダウ▲231ドル)、ドルは上昇し(1ドル=147.20円)、原油価格は72.40ドル(▲0.28ドル)に下落しました。

・ボーイング(BA)が▲8%で足を引っ張りました。アップル(AAPL)も中国でiPhone15を値下げすると発表し一時▲2.7%でした。決算発表後の銀行セクターもばらばらです

・1月のNY連銀製造業景気指数は▲43.7で、予想の▲4.0を大きく下回りました。2020年5月以来の低水準です。

・1月16日(火)、全米トップを切ってアイオワ州で「大統領選挙・2024」の共和党・党員集会が開催されました。トランプ前大統領が50%を超える得票率で地滑り的な圧勝を収めました。

・アイオワ州に賭けたデサンティス氏は第2位につけましたが、情勢は厳しいようです。来週のニューハンプシャー州でニッキー・ヘイリー氏がどこまで盛り返すかが注目されます。

@@@@@

<主な値上がり銘柄>

・さくらインターネット(3778)生成AI、エヌビディア関連銘柄

・東プレ(5975)みずほ証券がレーティング引き上げ、PBR0.4倍台

・プロネクサス(7893)東証がプライム上場企業に英文開示を義務化、2025年より

・古野電機(6814)新造船建築ラッシュで業績が絶好調

・古河電工(5802)森平社長「今期業績はトントンから増額修正」自動車向け好調

<主な値下がり銘柄>

・ヤマエGHD(7130)公募増資、売出を発表

・Gunosy(6047)決算不調

・テラスカイ(3915)決算不調

・ホギメディカル(3593)決算不調

・Sansan(4443)小型グロース株はまだ機が熟していない

@@@@@

【今日のマル・バツ銘柄(前場)】

マル:三菱商事(8058)出遅れ物色。バロンズではバークシャーが買い増しと。

バツ:富士通(6702)英郵便システムの動作不良が長期化。訴訟多発の恐れ。

@@@@@

【市場参加者の声】

「ウォラー理事は発言がコロコロ変わりますね」

「3月利下げは現実的ではありません。市場は先走り過ぎています」

「米国では景気を引っ張ってきたサービス業ののりしろが少なくなってきます。「過剰貯蓄」の解消が進んでいるせいでしょう。逆に製造業が底入れし始めました。」

「米国の企業業績は「来期の下方修正」が優勢になりつつあります」

「今回の日本の株価上昇は、円高見通しの修正、インバウンド好調、東証改革、インフレ転換、が大きいと思います」

「【資本コストや株価を意識した経営への対応】策の公表、最初としては上々と言えるでしょう」

「半導体業界は昨年秋をボトムに、在庫調整が完了しつつあります」

「当面のリスク要因は、月末の日銀決定会合と企業業績の発表です」

@@@@@

【本日の主な新聞ニュース】

▽マンションの修繕・建て替え要件、20年ぶり大改正で緩和へ

▽排出削減、46%目標届かず、2030年度の主要372社、40%どまり

▽東証、英文開示を義務化 来年、プライム1600社対象

▽2024年度予算案112.6兆円に、一般予備費5000億円増、能登地震復旧へ

▽ドイツ、マイナス成長 G7唯一の公算、実質▲0.3%、製造業不振

▽電力網の脆弱性、能登地震で露呈 停電復旧「東日本」より遅く

▽スズキ、ハンガリー工場を1週間停止 紅海緊張で

▽古河電、純利益上振れ 今期、車関連製品が好調

▽輸入チーズ3年ぶり安値、豪やNZ産 上期、中国需要鈍く

@@@@@

(以上)

@@@@@